BÌNH MINH CỦA KHÔNG GIAN NGÂN HÀNG MỚI (PHẦN I)

BÌNH MINH CỦA KHÔNG GIAN NGÂN HÀNG MỚI (PHẦN I)

Thực tế trên đặt ra vấn đề: MỨC ĐỘ ẢNH HƯỞNG CỦA XU THẾ CẠNH TRANH HIỆN NAY ĐỐI VỚI NGƯỜI TIÊU DÙNG (NTD)? |

Để trả lời câu hỏi đó, Entrust đã khảo sát 1.350 NTD ở 9 quốc gia - gồm Mỹ, Canada, Anh, Đức, Saudi Arabia, Các Tiểu vương quốc Arab Thống nhất (UAE), Singapore, Australia và Indonesia - đã thực hiện hoặc nhận các khoản thanh toán số trong 12 tháng qua để tìm hiểu tâm lý, sở thích và thói quen của họ trong quá trình cạnh tranh dịch vụ thanh toán hiện nay. Báo cáo đánh giá vị trí của ngành ngân hàng trong năm 2022 và phát hiện ra những suy tính tương lai khi xu thế cạnh tranh dịch vụ thanh toán vẫn tiếp diễn.

|

|

CHƯƠNG 1. |

|

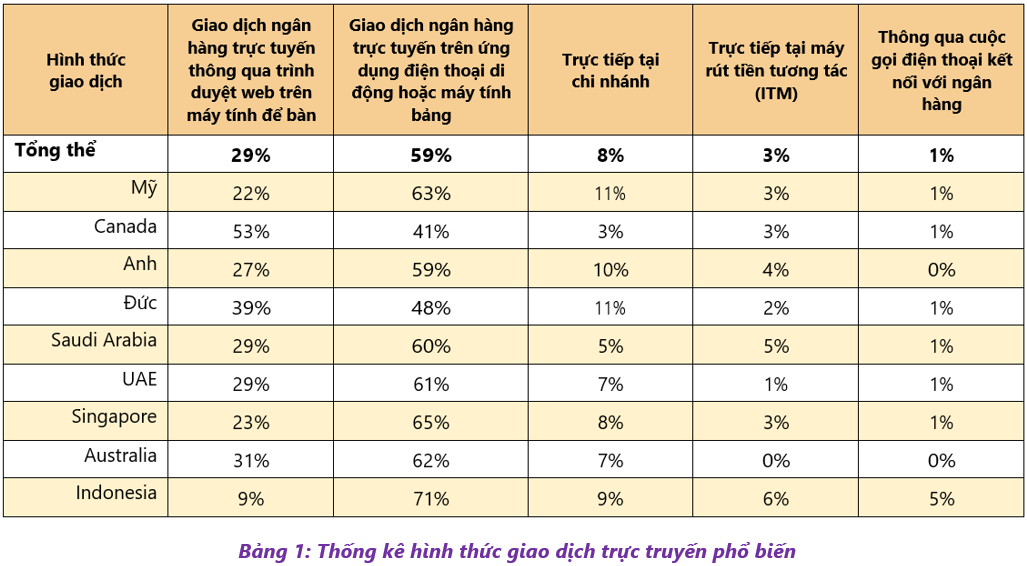

88% tổng số người được hỏi ưa thích ngân hàng trực tuyến. Tuy vậy, “trực tuyến” không nói lên toàn bộ câu chuyện - đại đa số NTD đang dùng ứng dụng ngân hàng và hầu như không có người nào đến chi nhánh. Cụ thể, 59% thích giao dịch ngân hàng trực tuyến trên trên ứng dụng điện thoại di động hoặc máy tính bảng, và 29% chuộng giao dịch ngân hàng trực tuyến thông qua trình duyệt web trên máy tính để bàn (Bảng 1). |

|

|

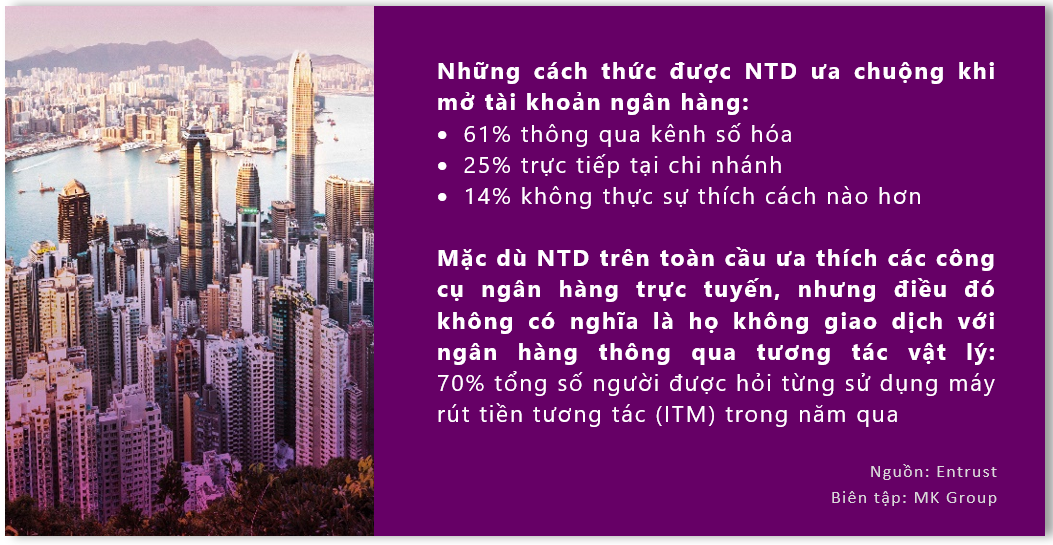

Mặc dù NTD trên toàn cầu ưa thích các công cụ ngân hàng trực tuyến, nhưng điều đó không có nghĩa là họ không giao dịch với ngân hàng thông qua tương tác vật lý: 70% tổng số người được hỏi từng sử dụng máy rút tiền tương tác (ITM) trong năm qua.Ngay cả khi tính đến sự khác biệt về địa lý, các ngân hàng - vốn không ưu tiên trải nghiệm số - sẽ không tạo được tiếng vang với NTD ngày nay.Khi ngày càng có nhiều nhân tố chen chân vào thị trường fintech, sự cạnh tranh sẽ chỉ nâng cao tiêu chuẩn đối với các dịch vụ số.Tình thế này cũng đúng với dịch vụ ngân hàng từ xa, cũng như tại chi nhánh, bởi NTD kỳ vọng vào sự tích hợp số liền mạch và dịch vụ tức thời khi tương tác với ngân hàng tại ITM hoặc cổng thông tin điện tử (web portal) trên máy tính để bàn.Cuộc khảo sát của Entrust cũng cho thấy xu hướng chuyển đổi nêu trên sang các phương tiện số diễn ra một cách nhanh chóng ở cấp độ thế hệ - Thế hệ Z, Thế hệ Millennial và Thế hệ X thường xuyên sử dụng các ứng dụng di động, trong khi Thế hệ Baby Boomer và Thế hệ Im lặng (Silent Generation) thường thực hiện các giao dịch ngân hàng thông qua máy tính để bàn. Và những sở thích này sẽ tiếp tục có sự thay đổi khi những thế hệ trẻ hơn có được sức mua mạnh mẽ hơn. |

|

CHƯƠNG 2.

|

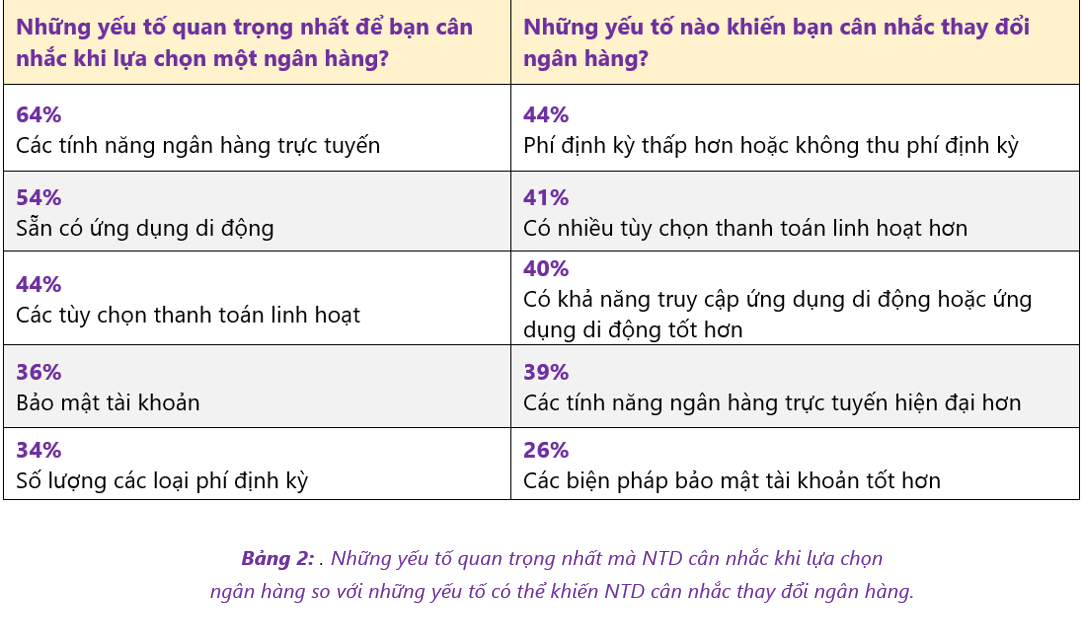

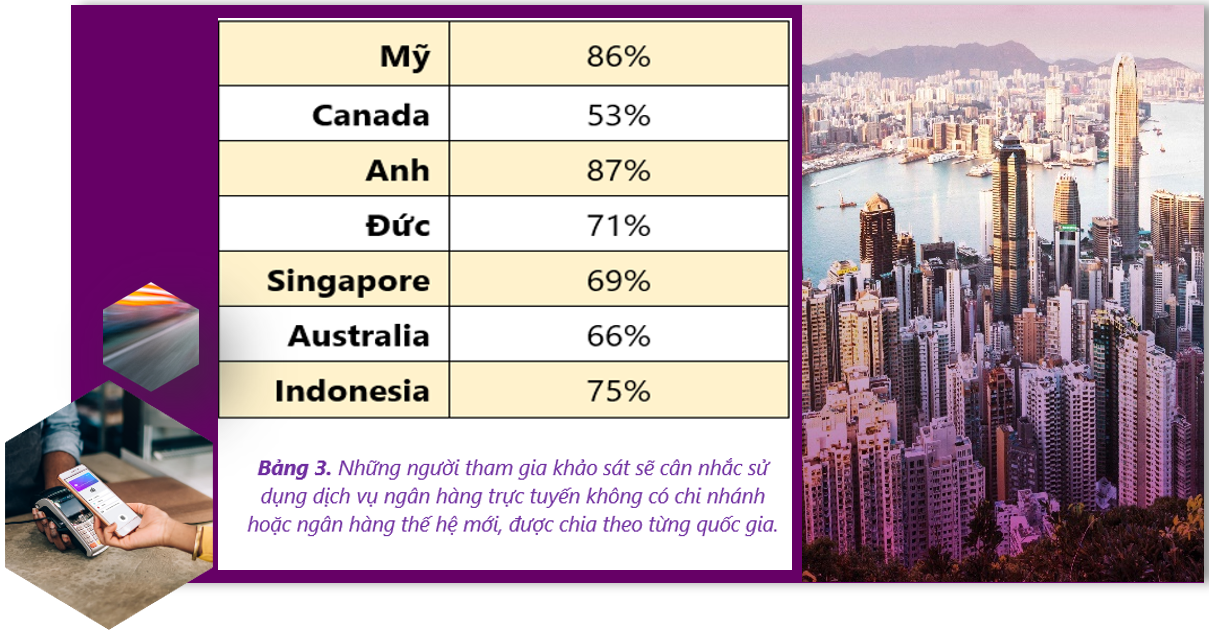

5 yếu tố quan trọng nhất mà những người tham gia khảo sát cân nhắc khi lựa chọn hoặc thay đổi ngân hàng là mức phí thấp hơn, giải pháp số và bảo mật - tất cả đều có thể thực hiện được nhờ chuyển đổi số (Bảng 2).Các yếu tố để đưa ra quyết định từ những người tham gia khảo sát cho thấy khách hàng mong muốn sử dụng dịch vụ ngân hàng số chất lượng cao với mức giá hợp lý. Đây là một tin tốt lành cho các ngân hàng thế hệ mới.Với việc các ngân hàng thế hệ mới như Chime và Revolut cung cấp hàng trăm USD cho mục đích bảo vệ thấu chi miễn phí và trao đổi ngoại tệ không giới hạn mà không yêu cầu phí bổ sung, những ngân hàng này có thể nâng cao sức cạnh tranh bằng cách xâm chiếm thị phần của các ngân hàng truyền thống.Những điều kiện quan trọng để khả năng nói trên trở thành hiện thực:• 72% tổng số người tham gia khảo sát sẽ cân nhắc sử dụng dịch vụ ngân hàng trực tuyến không chi nhánh hoặc ngân hàng thế hệ mới (Bảng 3). • Quy mô thị trường toàn cầu của các ngân hàng thế hệ mới dự kiến sẽ tăng trưởng với tốc độ bình quân hàng năm lên đến gần 48% cho đến năm

|

|

Những yếu tố hàng đầu dẫn tới quyết định lựa chọn và thay đổi ngân hàng minh họa trò chơi inch và centimeter mà các ngân hàng phải tham gia trong thị trường ngày nay.Các ngân hàng thế hệ mới đang tạo được tiếng vang với khách hàng. Trong khi quy mô thị trường trên toàn thế giới của các ngân hàng lớn là nhỏ hơn so với quy mô thị trường của khu vực ngân hàng thế hệ mới, sự sẵn lòng của khách hàng khi cân nhắc lựa chọn các ngân hàng thế hệ mới là không thể bỏ qua. Giá trị vòng đời bình quân của một khách hàng ngân hàng là khoảng 4.500 USD, do đó, nguy cơ đánh mất khách hàng vào tay “những kẻ phá rối” fintech có thể tăng lên theo thời gian. Ngoài ra, hệ thống quy định về Open Banking đang có được sức hút trên toàn cầu, và xu hướng này có thể cân bằng sân chơi giữa các ngân hàng khi khách hàng cân nhắc chuyển sang các ngân hàng mới - vốn cung cấp những quy tắc bảo mật dữ liệu tốt hơn. |

|

Điểm mấu chốt: Kỳ vọng các ngân hàng truyền thống cạnh tranh với nhau và với các ngân hàng thế hệ mới khác bằng biện pháp đầu tư vào hệ thống dịch vụ số và bảo mật nhằm đáp ứng những yêu cầu có tầm quan trọng cao nhất đối với khách hàng - bao gồm trải nghiệm đa kênh liền mạch và các tùy chọn thanh toán an toàn, linh hoạt. Entrust cũng dự đoán rằng các ngân hàng sẽ tính đến những phương thức sáng tạo nhằm tạo ra doanh thu ngoài các khoản phí. Chẳng hạn, dịch vụ ngân hàng số mở ra cơ hội cho các chiến lược doanh thu không dựa trên phí mới, như quảng cáo./. |