XÁC MINH DANH TÍNH TRONG LĨNH VỰC NGÂN HÀNG

XÁC MINH DANH TÍNH TRONG LĨNH VỰC NGÂN HÀNG

|

Liệu các ngân hàng có thể cùng lúc vừa ngăn chặn tội phạm tài chính, vừa nâng cao trải nghiệm của khách hàng? Mỗi nhiệm vụ đều là một thách thức lớn, và đều đóng vai trò quan trọng như nhau đối với sự thành công của mọi tổ chức tài chính. Các giao dịch, chẳng hạn như thu hút khách hàng, phải thực sự suôn sẻ. Tác động tiêu cực đến trải nghiệm khách hàng gắn liền với những hoạt động xác thực danh tính (KYC) hoặc quy trình chống rửa tiền (AML) - vốn gây ra nhiều trở ngại cho khách hàng hoặc khiến họ cảm thấy tốn quá nhiều thời gian cho một giao dịch - đặt ra thách thức ngày càng lớn đối với lĩnh vực dịch vụ tài chính. Như vậy, xác minh danh tính nên bắt đầu từ đâu? Để cạnh tranh và đáp ứng kỳ vọng cao của khách hàng, các chuyên gia tuân thủ cũng phải đáp ứng những yêu cầu về sáng kiến chống gian lận. Ngày nay, các hoạt động giao dịch ngân hàng dựa trên dữ liệu đã khiến yêu cầu này trở nên khả thi, với khả năng quan sát khách hàng ở mọi góc độ trong thời gian thực. Ngay lập tức, các nhân viên ngân hàng có thể đưa ra quyết định chấp nhận khách hàng mới hay không, phát hiện gian lận trên mọi kênh, nắm bắt được tiêu chuẩn và dữ liệu đã được xác minh, từ đó thúc đẩy sự thông suốt của dữ liệu trong tất cả các hoạt động.

|

|

Tích hợp công nghệ xác minh danh tính vào hệ thống ngân hàng Gian lận danh tính tồn tại ở một số hình thức và khó có thể bị phát hiện một cách kịp thời. Trong một vụ đánh cắp danh tính, đối tượng tấn công có thể chiếm đoạt thông tin danh tính đầy đủ của nạn nhân, và cuối cùng gây hại cho cá nhân cũng như tổ chức tài chính của họ. Ngoài ra, kẻ gian còn có thể tạo ra danh tính tổng hợp ngay từ đầu hoặc sử dụng các phần tử dữ liệu của danh tính thực bị đánh cắp. Trong trường hợp này, hành vi gian lận rất có thể chỉ nhằm vào tổ chức tài chính. Do nhiệm vụ giảm đến mức tối đa nguy cơ xung đột trong trải nghiệm thu hút khách hàng của ngân hàng có thể khiến gian lận trở nên phức tạp, nên nhóm tuân thủ phải ưu tiên sự cân bằng giữa 2 yếu tố này. Thay vì thay thế các hệ thống, công nghệ xác minh danh tính dựa trên dữ liệu có thể được kết nối với các nền tảng phần mềm ngân hàng hiện có - đây là cách tiếp cận có thể góp phần cắt giảm chi phí và dễ dàng triển khai.

|

Vai trò của dữ liệu khách hàngXác minh danh tính một cách hiệu quả phụ thuộc hoàn toàn vào dữ liệu, ngay cả khi không có nguồn dữ liệu có thể xác minh danh tính duy nhất để các ngân hàng sử dụng trên toàn cầu. Đồng thời, các quy định lần lượt ra đời, và tuân thủ KYC/AML trở thành yêu cầu bắt buộc. Hàng loạt sáng kiến được áp dụng, mở rộng thành những quy định như Chương trình Nhận dạng Khách hàng (CIP) trong khuôn khổ Đạo luật Bảo mật Ngân hàng (BSA), chương trình Phòng chống Trộm cắp Danh tính thuộc Đạo luật Giao dịch Tín dụng Công bằng và Chính xác (FACTA). Do đó, công tác tuân thủ phải dựa trên hàng loạt luồng dữ liệu chứa hàng tỷ bản ghi liên hệ toàn cầu và làm nổi bật (đúng như lý tưởng) dữ liệu cập nhật, có liên quan từ nhiều nguồn. Các điểm dữ liệu hữu ích được truy cập từ dữ liệu danh sách theo dõi quốc tế, các nhà cung cấp và dịch vụ danh sách dữ liệu, cũng như các cơ quan chính phủ và văn phòng tín dụng. Những nguồn này cho phép khai thác dữ liệu để xác minh danh tính trong thời gian thực, đồng thời hỗ trợ thành công lâu dài với các sáng kiến BSA hoặc AML. Rủi ro gian lận có thể được xác định sớm và liên tục trong mối quan hệ ngân hàng, giúp các tổ chức nhận ra giá trị từ góc nhìn toàn diện về một khách hàng. Cách tiếp cận tổng thể này cũng đảm bảo rằng dữ liệu chính xác và được tiêu chuẩn hóa tạo điều kiện thuận lợi cho tất cả các hoạt động ngân hàng, ảnh hưởng tích cực đến công tác phát triển sản phẩm, bán hàng và tiếp thị dựa trên sự hiểu biết rõ ràng hơn về nhu cầu của chủ tài khoản. Quan trọng nhất đối với quy trình thu hút khách hàng là khâu xác thực dữ liệu diễn ra theo thời gian thực trong quá trình giao dịch, tạo ra một quy trình liền mạch dành cho ngân hàng và khởi đầu suôn sẻ dành cho khách hàng. |

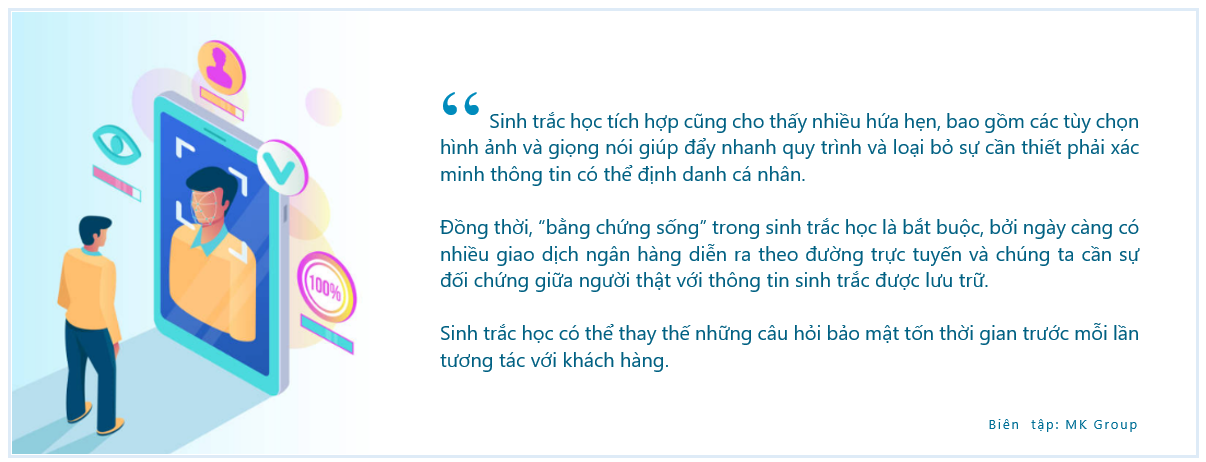

Công nghệ phía sau dữ liệuCác giải pháp dữ liệu được tối ưu hóa cũng đánh giá và tránh được những kết quả “dương tính giả” có thể được tạo ra từ các tên tương tự hoặc dữ liệu không chính xác. Chúng ta đang làm việc với J. Smith, John Smith hay Jon Smyth? Các thuật toán phần mềm thông minh hơn sẽ giải quyết những thách thức này và có thể mở rộng để đáp ứng nhu cầu của các tổ chức tài chính thuộc mọi loại hình và quy mô. Sinh trắc học tích hợp cũng cho thấy nhiều hứa hẹn, bao gồm các tùy chọn hình ảnh và giọng nói giúp đẩy nhanh quy trình và loại bỏ sự cần thiết phải xác minh thông tin có thể định danh cá nhân.

“Bằng chứng sống” trong sinh trắc học là bắt buộc, bởi ngày càng có nhiều giao dịch ngân hàng diễn ra theo đường trực tuyến. Chẳng hạn, liệu ngân hàng đang giao tiếp với một cá nhân thực sự, hay một hình ảnh hoặc hình đại diện của một người nào đó? Và hình ảnh ghi lại này có khớp với ảnh nhận dạng của hệ thống không? Sinh trắc học có thể thay thế những câu hỏi bảo mật tốn thời gian trước mỗi lần tương tác với khách hàng Công nghệ ngữ nghĩa (semtech) cũng đóng vai trò mới. Là một dạng trí tuệ nhân tạo (AI), semtech liên kết các từ với ý nghĩa của chúng và hình dung những mối quan hệ giữa các dữ liệu đó. Semtech cho phép các nhân viên tuân thủ sử dụng thông tin chuyên sâu hơn về khách hàng của ngân hàng bằng cách tạo ra những kết nối mạnh mẽ, theo thời gian thực giữa một loạt dữ liệu xác minh danh tính trong vô số danh sách và hồ sơ của họ. Những công cụ nêu trên kết hợp với nhau để hỗ trợ xác minh chính xác danh tính, đồng thời có thể góp phần kích hoạt những luồng công việc duy nhất hoặc dành riêng cho tổ chức, ví dụ như kiểm tra tín dụng tự động và các quy trình chống gian lận linh hoạt. Những công cụ này cũng có thể cho phép các ngân hàng hiện đại hóa một cách hiệu quả và tiết kiệm chi phí - nhờ loại bỏ được những hệ thống KYC và tuân thủ kế thừa gây tốn kém nhiều nhất. Giá trị vận hành có thể được tạo ra thông qua biện pháp cắt giảm số nhân công dùng để đánh giá thủ công các quy trình nhận dạng, và thay vào đó là trao quyền cho đội ngũ nhân viên được đào tạo nhằm mục đích tập trung vào các nỗ lực chiến lược hơn như phát triển sản phẩm. Cuối cùng, các ngân hàng cũng có thể dựa vào những hệ thống tự động này để tránh khỏi rủi ro đối với uy tín của họ trước cơ quan quản lý và công chúng./. (Theo Payments Journal) |